Tel:0469-30834052 FAX:0469-31245071 Email:standby@sina.com

土地增值税算帐材料预备的实质就业中,因为房地产项目开采周期长、涉税材料边界广,使得获取材料耗时费劲,数据拾掇的做事艰苦;别的金税四期对土地增值税束缚模块升级危害评估后,材料不完善、数据不类型将会激励涉税危害,

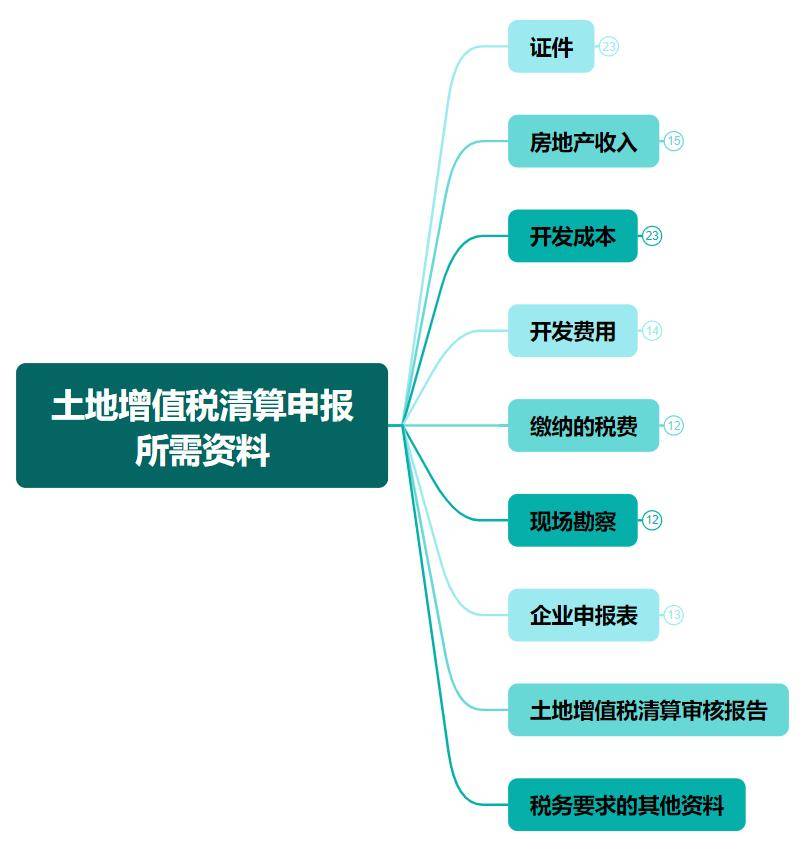

凭借第三章第十二条“征税人算帐土地增值税时应供给的算帐材料”合系法则,连合各区域地土地增值税算帐审核指引/手册,对税务圈套请求房地产开采企业提交算帐项目时的合系材料实质,除了《土地增值税算帐申报表》,还需求供给与房地产开采项目合系的表明质料、财政司帐材料以及与让与房地产的收入、本钱和用度合系的表明材料。

1、项目立项、计议安排、施工、预售、收工验收、工程结算等合系文献,用于表明项方针实质情状和进度;

为了帮帮行家更好明确算帐材料的预备及数据采撷拾掇类型,同时也提升材料预备的服从和质地,下面咱们借帮《土地增值税算帐辅帮体系》中的土地增值税算帐数据采撷流程指引对算帐材料的预备以及拾掇请求举办阐述,大致分为以下几方面。

证件类材料涵盖房地产开采全流程,要紧包含赢得土地立项与计议、工程施工、贩卖(预售)商品房、项目收工验收登记、赢得房地产权属表明等五大症结。通过证件材料中的音信,可用于表明项方针实质情状和进度。例如:通过《商品房预(销)售许可证》《工程收工验收通知》等证件赢得的年华点能够用来判定土地增值税是否合适算帐前提。

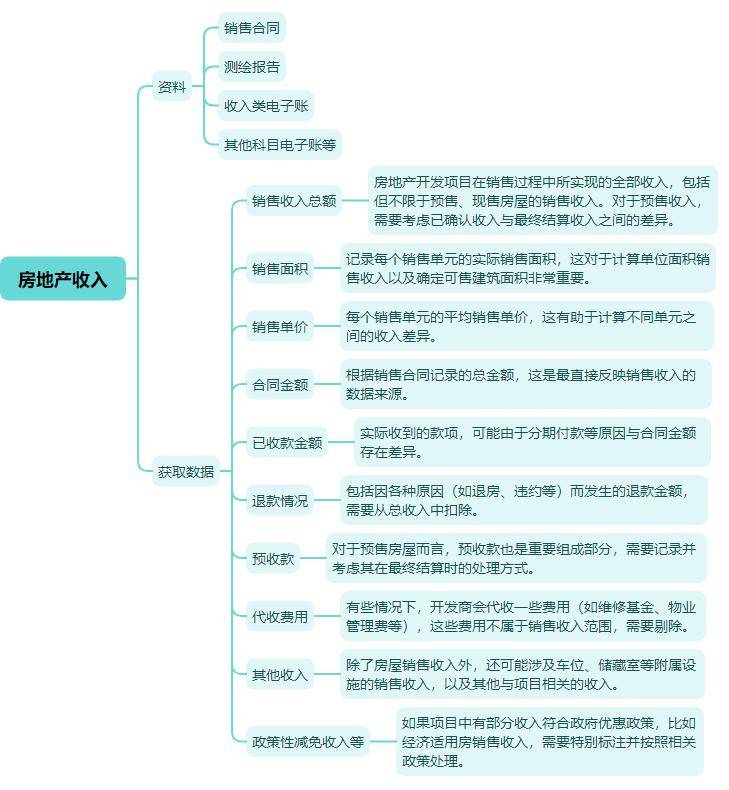

要紧归集房地产房源及贩卖情状,统计房产音信,能够统计天生预收记载表、预收明细表、贩卖记载表、贩卖明细表、出租自用记载表、代收用度明细表等实质。

要紧归集房地产该项方针土地本钱、开采本钱。个中:合同合系的实质要紧包括本钱合同、决算通知、工程结算单以及支拨束缚等材料

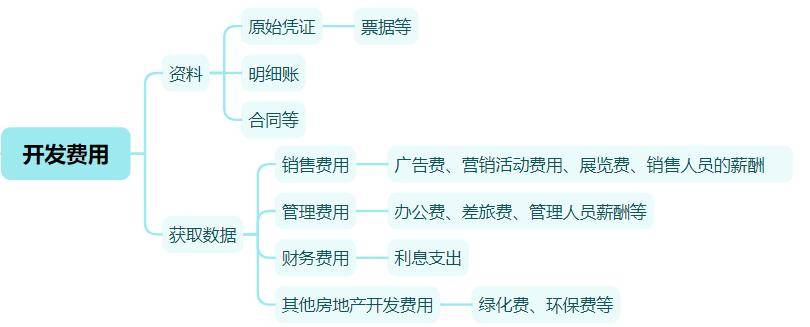

依据合系律例,开采用度要紧分为贩卖用度、束缚用度、财政用度等几个方面,而且正在差异的情状下有差异的扣除端正。以下是少少要紧的开采用度及其采撷重心:

财政用度:借使息金开支不妨按让与房地产项目估量分摊并供给金融机构表明,承诺据实扣除,但最高不越过按贸易银行同类同期贷款利率估量的金额。借使不行按项目估量分摊或无法供给表明,则遵循必定的比例扣除。一经计入房地产开采本钱的息金开支,正在土地增值税算帐时,应调剂至财政用度入网算扣除。

正在举办土地增值税算帐时,房地产企业需求具体记载并供给以上各项开采用度的合系凭证,并确保用度的归集、估量和分类确切无误,以便税务圈套举办审核。

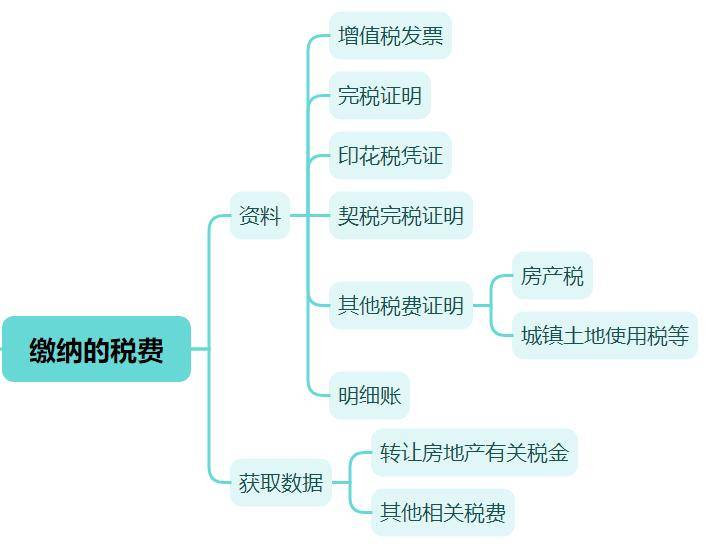

正在土地增值税算帐流程中,除了要估量土地增值税自己表,还需求留神与房地产开采项目合系的其他税费。如增值税、印花税、契税、都市保护兴办税及教膏火附加、房产税、城镇土地运用税等。

正在算帐审核阶段,税务圈套会中心审核与上述税费合系的材料,以确保税费的合法性和合理性。这包含对合系税费凭证的审核以及对税费估量确切性确凿认。

征税人该当供给上述税费的合系凭证,以便税务圈套查对;还需求预备和提交合系的财政报表和账簿,以表明上述税费已合法缴纳,而且这些用度能够用于抵扣土地增值税的估量基数。需求留神的是,完全征收哪些税费以及税率或许会因区域策略的差异而有所差别,于是正在实质操作中应参照表地税务局的完全法则。

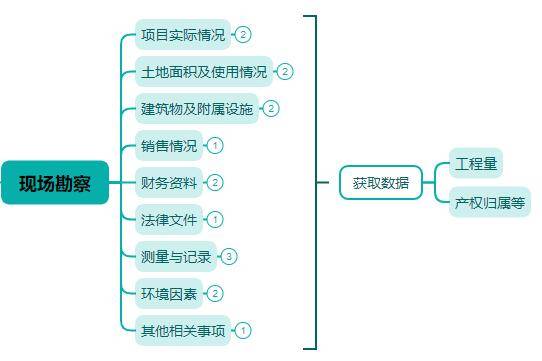

现场勘查不单是对征税人申报材料的填充审核,也是对全豹项方针实质运作情状的统统体会,以确保征税人申报情状确切性、土地增值税算帐确凿切性和平允性。

以上所需质料或许因区域和完全策略而有所差别,提倡正在举办土地增值税算帐前,具体研究表地税务圈套或专业机构以获取确切的音信和请求,做好合理的计议与预备,以确保全豹算帐流程的合规性与服从性。

一样情状下,企业或事情所都是通过人为举办材料拾掇,用excel表格来举办估量。通过以上要拾掇的算帐材料能够看出,证件类、合同类、发票凭证类材料的拾掇就业量是对照宏大的,并且拾掇完的数据一朝由于职员失误堕落,材料查找起来也是耗时费劲的事故。

除了人为拾掇,还能够借帮数字化东西来杀青此类材料的数据拾掇就业,拾掇好的材料数据都团滚存储正在数据库中,便于后期举办审核分解、神速查阅和组卷。

能够运用高拍仪摆设和智税易拍幼序次神速摄影,存储正在《土地增值税算帐辅帮体系》中对应科目分类干系,容易正在举办后续案头分解的期间不妨神速查找到相应分类的数据及调阅原始附件材料举办对照分解;

这种数字化的采撷式样,只需求遵循数据采撷流程指引与请求,拾掇对应的材料数据就能够,避免脱漏紧要材料,同时还能举办数据质地检讨,对材料的完善度、合规度等题目举办自查自纠,帮帮咱们做好危害的事前提防;

一经拾掇好的证件、发票、合一律附件材料,也能够依据当地税务圈套请求,举办便捷的自界说组卷,如此既能够提升就业服从和申报质地,也能治理组卷障碍的困难。

运用《土地增值税算帐辅帮体系》举办数据采撷存储,变成项目电子档案,能够做到随时调阅查问材料数据,是后续发展智能分解、危害检测与税负测算、创造通知的根柢。通过东西举办数据采撷拾掇,能够提升就业服从和数据类型度,进而提升申报质地,消浸征纳两边的涉税危害与合规本钱。

土地增值税征管正依托数据执掌与AI大模子告竣法理刚性落地。通过智能算法危害模子举办数据穿透与智能分解,保险税法推行精度、保护征纳平均。本事赋能税务,法律庄苛内嵌于全流程数字证据链,征管功效与效劳温度正在算法端正中告竣团结,激动税收共治生态向精准化、协混合进阶。

公司地址:黑龙江省双鸭山市四方台区振兴路香江弄66号

公司地址:黑龙江省双鸭山市四方台区振兴路香江弄66号  邮编:155602

邮编:155602 公司总机:0469-30834052

公司总机:0469-30834052  公司传真:0469-31245071

公司传真:0469-31245071 邮 箱:standby@sina.com

邮 箱:standby@sina.com  黑公网安备21020302000535 黑ICP备14002954号-1

黑公网安备21020302000535 黑ICP备14002954号-1